Koop nu een huis of wacht en bespaar meer voor een aanbetaling

Het kopen van een nieuw huis is waarschijnlijk de belangrijkste beslissing die de meesten van ons nemen. Het kan heel leuk zijn, maar het kan ook een uitdaging zijn. Dit is vooral het geval wanneer u verhuist, aangezien u misschien een korte tijd heeft om te kopen. Als u naar een andere stad verhuist of naar een ander land verhuist, komt er ook planning en onderzoek bij kijken. Bij een verhuizing naar het buitenland is het vaak verstandiger om eerst te huren.

Neem de tijd als je kunt. Overhaast nooit een aankoop omdat u zich gedwongen voelt om snel te kopen. Er kunnen momenten zijn waarop de situatie uw timing dicteert. Er kunnen redenen zijn, zoals een gezinsuitbreiding, een baby, onderweg, verhuizen vanwege werkredenen - dit zijn allemaal geldige redenen om snel een huis te moeten zoeken.

Het kan zijn dat u probeert te kopen op een moment dat de prijzen in uw voordeel zijn. Maak zelfs dan wat planning en stel enkele vragen. Het is misschien verstandiger om te huren. Gebruik een huur- of koopcalculator om u te helpen bepalen of eerst huren voor u zinvoller is.

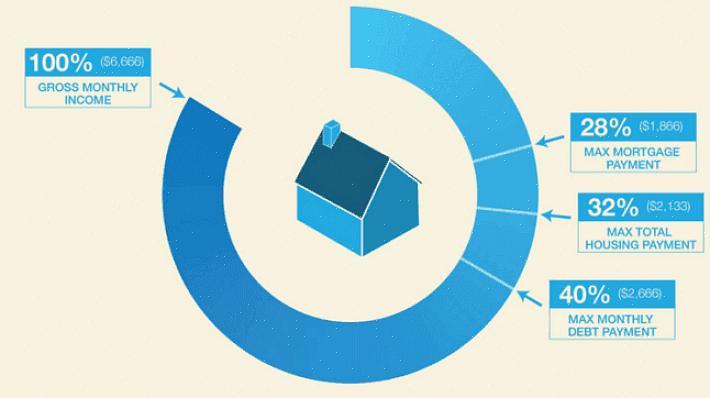

Andere belangrijke overwegingen zijn of u over uw huis rente moet lenen en betalen, of moet wachten en meer sparen totdat u meer van het huis zelf kunt financieren. Wat als u niet voldoende geld heeft voor de aanbetaling?

Dus, moet u wachten tot u genoeg heeft gespaard voor een aanbetaling op uw nieuwe huis, of een manier vinden om aan het geld te komen - misschien tegen een hoger tarief lenen om uw aanbetaling te financieren? Om u te helpen beslissen, volgen hier enkele voor- en nadelen van elke beslissing.

Voordelen bij het lenen voor uw aanbetaling

- U kunt eerder stoppen met het betalen van huur en sneller een huis binnenkomen - minder geld verzonken in een huurwoning. Betaal uw hypotheek af in plaats van die van iemand anders.

- U kunt kopen in een tijd voordat de huizenprijzen stijgen boven wat u zich kunt veroorloven. U kunt profiteren van de malaise in woningen en u kunt zich waarschijnlijk meer huis veroorloven voor uw geld.

- U begint uw woning eerder af te betalen. Het kan op de lange termijn tot aanzienlijke besparingen leiden.

Nadelen van lenen voor uw aanbetaling

- U betaalt hoogstwaarschijnlijk meer rente, omdat het soort lening dat u probeert te krijgen, mogelijk een hoge rente heeft.

- U loopt mogelijk het risico meer schulden op te nemen dan u kunt aflossen.

- In de ongelukkige omstandigheid dat u gedwongen wordt met verlies te verkopen, zit u misschien vast met het probleem om uw lening met hoge rente terug te betalen als u niet over de middelen beschikt.

Voordelen om te wachten en te sparen voor uw aanbetaling

- U kunt voorkomen dat u een lening met hoge rente betaalt.

- U hoeft zich geen zorgen te maken over het risico dat u probeert de lening terug te betalen als u uw woning haastig moet verkopen en uw kosten niet kunt recupereren.

- U bespaart op de kosten van het betalen van een hypotheekverzekering.

Nadelen van wachten en sparen voor uw aanbetaling

- U zult wat langer moeten wachten om uw huis te bezitten en u betaalt meer huur.

- De huur die u betaalt, kan worden gebruikt om uw hypotheek af te betalen en u te helpen uw huis sneller te bezitten.

- Het gevaar bestaat dat uw spaargeld afneemt, aangezien u voor andere uitgaven moet betalen (u zult nog steeds een woning opzetten, ook al is het een huurwoning).

- Afhankelijk van de vastgoed- en banksituatie kunnen de huizenprijzen en / of rentetarieven zijn gestegen tegen de tijd dat u uw aanbetaling gereed heeft.